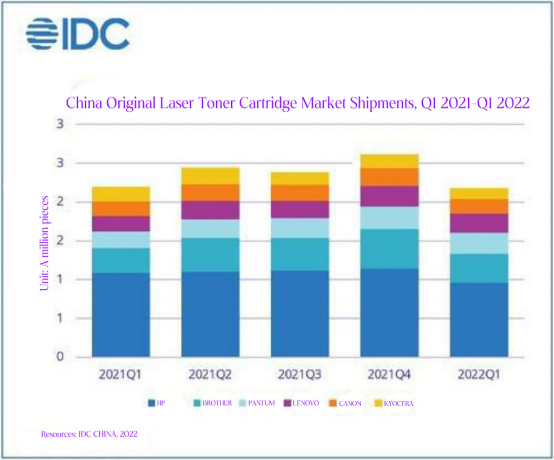

O mercado chinés de cartuchos de tóner orixinais baixou no primeiro trimestre debido á reacción á epidemia. Segundo o *Chinese Quarterly Print Consumables Market Tracker* investigado por IDC, os envíos de 2,437 millóns de cartuchos de tóner orixinais para impresoras láser en China no primeiro trimestre de 2022 caeron un 2,0 % interanual, un 17,3 % secuencialmente no primeiro trimestre de 2021. En particular, debido ao peche e control da epidemia, certos fabricantes con almacéns de envío central en Shanghai e arredores non puideron abastecer, o que provocou unha escaseza de subministración e unha menor cantidade de envíos de produtos. A finais deste mes, o peche, que se prolongou durante case dous meses, será un mínimo histórico para moitos fabricantes de consumibles orixinais en termos de envíos no próximo trimestre. Ao mesmo tempo, o impacto da epidemia supuxo un desafío considerable para reducir a demanda.

Os fabricantes enfróntanse a desafíos na reparación da cadea de subministración a medida que a situación de selado da epidemia se torna crítica. Para as marcas internacionais de impresoras convencionais, a cadea de subministración entre fabricantes e canles rompeuse debido ao peche de varias cidades da China este ano debido á epidemia, especialmente Shanghai, que estivo pechada durante case dous meses desde finais de marzo. Ao mesmo tempo, a oficina central de empresas e institucións tamén provocou unha forte caída na demanda de consumibles de impresión comercial, o que finalmente levou a que tanto a oferta como a demanda se visen afectadas. Aínda que as oficinas en liña e a ensinanza en liña traerán certa demanda de produción impresa e mellores perspectivas de vendas para máquinas láser de gama baixa, o mercado de consumo non é o principal mercado obxectivo para os consumibles láser. A situación macroeconómica actual non é optimista e as vendas no segundo trimestre serán lentas. Polo tanto, a clave para romper a situación será como desenvolver rapidamente solucións para liquidar o inventario atrasado baixo a influencia do control do selado da epidemia, axustar a estratexia de vendas e os obxectivos de vendas das canles principais e retomar a produción e o fluxo de todas as partes da cadea de subministración á velocidade máis rápida.

A recesión do mercado de impresión debido á epidemia será un proceso continuo, e os provedores deben manter a paciencia. Tamén observamos que a recuperación do mercado de impresión comercial enfróntase a unha gran incerteza. Aínda que o brote en Shanghai mostra unha tendencia ascendente, a situación en Pequín non é optimista. O ataque provocou epidemias irregulares e periódicas en moitas partes do país, o que detivo a produción e a loxística e puxo a moitas pequenas e medianas empresas baixo unha forte presión operativa, cunha clara tendencia á baixa na demanda de compra. Esta será a "nova normalidade" para os fabricantes ao longo de 2022, coa oferta e a demanda en declive e o mercado en caída ata a segunda metade do ano. Polo tanto, os fabricantes deben ser máis pacientes á hora de xestionar o impacto negativo da epidemia, desenvolver activamente canles en liña e recursos para os clientes, racionalizar as oportunidades de impresión no sector da oficina na casa, utilizar medios diversificados para ampliar o tamaño da base de usuarios dos seus produtos e fortalecer a atención e os incentivos das canles principais para aumentar a súa confianza na xestión da epidemia.

En resumo, HUO Yuanguang, analista sénior de IDC China Peripheral Products and Solutions, cre que é crucial que os fabricantes orixinais aproveiten a situación para reorganizar e integrar a produción, a cadea de subministración, os canais e as vendas baixo o control da epidemia, e para axustar as estratexias de mercadotecnia de forma moderada e flexible para que se poida mellorar a capacidade de facer fronte a diversos riscos en tempos extraordinarios. A principal vantaxe competitiva das marcas de consumibles orixinais pode manterse.

Data de publicación: 18 de xullo de 2022